Gli indici commerciali nelle associazioni (APS, ASD, OdV e, più in generale, negli enti non profit) sono parametri fiscali utilizzati per verificare se un’associazione svolge prevalentemente attività istituzionale oppure se, di fatto, opera come una impresa commerciale.

Se tali indici superano determinati limiti, l’associazione rischia di perdere le agevolazioni fiscali e di essere assoggettata a IRES e IVA, esattamente come una comune azienda.

Per questo motivo il rispetto dei limiti previsti è fondamentale: superarli può comportare la perdita del regime agevolato la fuoriuscita dal RUNTS e la conseguente trasformazione dell’ente in un soggetto fiscalmente equiparato a un’impresa.

Come classificare le entrate

Prima di comprendere come mantenere gli indici entro i limiti, è essenziale sapere come classificare correttamente le diverse tipologie di entrate dell’associazione. Una corretta distinzione tra entrate istituzionali, attività decommercializzate e attività commerciali è infatti il punto di partenza per una gestione fiscale corretta e trasparente.

Entrate istituzionali – Corrispettivi specifici

Per un’associazione, i corrispettivi specifici rappresentano una categoria particolare di entrate non commerciali, strettamente collegate all’attività istituzionale dell’ente e riservate esclusivamente a soci, tesserati o soggetti qualificati.

Dal punto di vista fiscale, tali entrate non sono considerate attività commerciale, vengono “decommercializzate” a condizione che vengano rispettati i requisiti previsti dall’art. 148 del TUIR e dall’art. 4 del DPR 633/72 , ed ora dall’art.79 e ss. del D.Lgs. 117/2017.

Mostriamo alcuni esempi pratici di corrispettivi specifici, ovvero tutti quegli incassi rivolti ai soci/tesserati:

- quota di partecipazione a corsi riservati (es. danza, yoga, musica, calcio)

- rimborso per materiali utilizzati durante attività istituzionali

- pagamento per gite, uscite sociali o iniziative riservate agli associati

- contributi per attività sportive dilettantistiche (ASD, SSD)

- quote per attività culturali, ricreative o formative destinate ai tesserati

Vediamo ora un semplice metodo per comprendere se l’importo in entrata da contabilizzare trattasi di una liberalità o di un corrispettivo specifico. Per comprenderlo basta chiedersi: “l’entrata che ho ricevuto è legata ad un servizio che devo erogare oppure è una erogazione liberale senza ulteriori attività?” se la risposta è affermativa significa che si tratta di una entrata che ha natura commerciale – corrispettivo specifico perché rivolto al socio – e che, se attinente alla attività istituzionale “decommercializzate”. (quindi non rappresenta un ricavo e non ha iva).

Entrate commerciali

Le entrate commerciali sono tutti i proventi derivanti da attività che, secondo il fisco, hanno natura commerciale, ovvero attività svolte a pagamento verso chiunque (soci e non soci) e che non rientrano tra le attività istituzionali dell’associazione.

Si tratta quindi di attività che generano ricavi “tipici” di un’impresa e che, se rilevanti, incidono sugli indici commerciali e sulla possibilità di mantenere le agevolazioni fiscali.

Mostriamo alcuni esempi tipici di entrate commerciali

- vendita di beni o servizi a non soci

- attività economiche che non rientrano negli scopi istituzionali

- sponsorizzazioni e pubblicità

- prestazioni di servizi verso terzi (aziende, privati, enti)

- attività di raccolta fondi ordinaria (non occasionale e non istituzionale)

Uscite istituzionali – Spese connesse ai corrispettivi specifici

Le uscite istituzionali (o spese istituzionali) sono tutti i costi sostenuti da un’associazione per svolgere le attività previste dallo statuto, rivolte ai soci, ai tesserati o — a seconda della tipologia di ente — alla collettività.

Si tratta quindi di spese non commerciali, direttamente collegate alla parte “istituzionale” dell’associazione e necessarie allo svolgimento delle attività sociali.

Cosa comprendono le uscite istituzionali? Rientrano tra le spese istituzionali:

- costi legati alle attività rivolte a soci e tesserati

- spese per progetti, eventi e iniziative sociali o statutarie

- costi amministrativi e di funzionamento dell’ente

- compensi o rimborsi spese a volontari e collaboratori istituzionali

- spese per assicurazioni obbligatorie

- costi legati agli adempimenti legali e normativi (privacy, sicurezza, conformità, ecc.)

Non rientrano tra le spese istituzionali — e quindi sono considerate spese commerciali — i costi relativi a:

- attività rivolte al pubblico o a soggetti non soci

- acquisto di merce destinata alla rivendita

- spese per il bar o punto ristoro aperto a tutti

- acquisto di beni destinati a raccolte fondi non istituzionali (es. vendita panettoni, gadget, prodotti vari)

Queste spese, essendo collegate a entrate commerciali, devono essere tenute separate nella contabilità per non alterare gli indici commerciali dell’associazione.

Come rispettare gli indici di commerciabilità?

Per verificare il rispetto degli indici di commerciabilità, un’associazione deve svolgere una serie di controlli numerici che permettono di stabilire se l’attività prevalente è istituzionale oppure commerciale.

Di seguito indichiamo la procedura spiegata in modo ordinato.

1. Primo controllo: rapporto tra entrate e uscite istituzionali

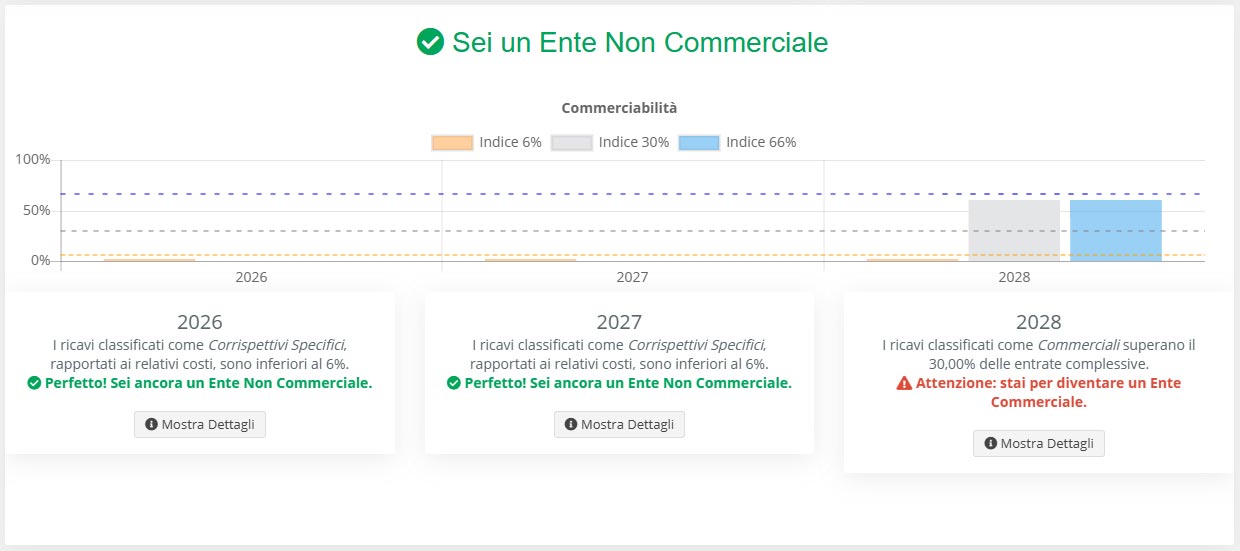

Il primo indice da calcolare è il rapporto tra Entrate istituzionali (corrispettivi specifici) / Uscite istituzionali (art. 79 c.2bis d.lgs. 117/2017). Se il valore ottenuto è inferiore al 6%, l’associazione rispetta automaticamente l’indice di commerciabilità. Se il valore ottenuto è superiore al 6% occorre procedere al secondo controllo

2. Secondo controllo: percentuale delle attività secondarie

Se il primo indice NON è rispettato, bisogna verificare la percentuale delle attività secondarie, calcolando il rapporto tra Entrate commerciali (comprese quelle che sforando il limite del 6% di fatto sono diventate commerciali a tutti gli effetti) / Entrate istituzionali (tutte).

A questo punto l’associazione deve applicare uno dei criteri scelti nel proprio statuto, come previsto dal Codice del Terzo Settore:

- Criterio A – 30% delle entrate complessive : Le attività secondarie devono essere inferiori al 30% del totale delle entrate dell’ente.

- Criterio B – 66% dei costi complessivi : Le attività secondarie devono essere inferiori al 66% di tutti i costi sostenuti dall’ente.

Cosa succede se il secondo indice viene superato?

Se l’ente supera i limiti previsti, la normativa consente un recupero nell’esercizio successivo.

L’associazione può compensare lo sforamento riducendo, nell’anno seguente, la percentuale delle attività secondarie di un valore almeno pari allo sforamento dell’anno precedente.

Facciamo un Esempio:

Limite del criterio A: 30% : L’associazione presenta: 40% → superamento del 10% : Nell’anno successivo dovrà rientrare al massimo al 20%, così da azzerare lo sforamento accumulato. Limite del criterio B: 66% : L’associazione presenta: 70% → superamento del 4% : Nell’anno successivo dovrà rientrare al massimo al 62%, così da azzerare lo sforamento accumulato.

4. Conseguenze se lo sforamento non viene recuperato

Se l’associazione non rispetta i limiti e non recupera lo sforamento nell’anno successivo allora l’ente viene considerato commerciale a tutti gli effetti. I Rischi sono la perdita delle agevolazioni fiscali e tassazione IRES/IVA come una normale impresa nonché cancellazione dal registro se non segnala al RUNTS l’avvenuto sforamento.

WindDoc e il widget di commerciabilità

Per risolvere questo problema, in WindDoc abbiamo sviluppato un widget dedicato che monitora in tempo reale gli indici di commerciabilità.

Ogni volta che viene inserita una nuova voce di entrata o uscita, il sistema aggiorna automaticamente la classificazione tra istituzionale e commerciale e genera una simulazione del rendiconto calcolando istantaneamente se l’indice di commerciabilità è rispettato.

In questo modo l’associazione può sapere in anticipo, durante tutto l’anno, se sta mantenendo i parametri richiesti dalla normativa.

Il widget consente quindi di evitare sforamenti imprevisti, organizzarsi per tempo per adottare eventuali correttivi ed assicurare la permanenza nello status di ente non commerciale.